資産を使う時、「配当」は「取り崩し」より不利?

「配当」と「取り崩し」の比較についてはたびたび話題になりますよね。

先日もTwitterを眺めていて、ななしさんのツイートが目に留まりました。

「配当金」はその全額が利益であり 「取り崩し」は元本+利益なので、ななしさんがご指摘するように、同率での配当と取り崩しの両者を比較すると課税額には差が生じ、手取りも当然変わってきてしまうんですよね。

この差を意識することは資産を使うフェーズでは大変重要なことだと思います。

ななしさんの記事が大変参考になりますので、ぜひ!

配当の方が税金をたくさん取られちゃう!?

では、ななしさんの記事のように具体例で比べてみると…

例:税率20%と仮定した最初の配当と取り崩しの比較

配当利回り3%4000万の配当株の場合

配当額 4000×0.03=12万円

課税額 12×0.02=2.4万円

手取り 12-2.4=9.6万円

4000万(元本2000万)の無配株を3%取り崩しの場合

取り崩し額 4000×0.03=12万円

課税額 12×(4000-2000)÷4000×0.2=1.2万円

手取り 12-1.2=10.8万円

税額・手取りに1.2万の差が発生!

確かに配当の受領よりも取り崩しの方が課税が少なく、その分手取りも多くなりますね。

「こりゃ、取り崩し一択か!?」

ただし、ここで注意が必要なのは、この差があくまで「この時点での分配金と取り崩し額の課税の差」であるということ。言い換えると「毎回取り崩し時に同じ差がある」「全部の資産を使い切った時の差も同じ」ではないということです。

以前に「高配当株は不利!?それ、本当ですか!? ~無配株 vs 配当株(税金面から比較)~」という記事を書いたことがありました。配当はその都度課税されるため課税を繰り延べる無配株(インデックス投信含む)と比較して資産形成に不利であると言われます。この記事は資産形成後(20年)に一括で売却した想定での比較でしたが、結果は確かに資産形成時に無配当での課税の繰り延べは有利ではあるものの、その差は(個人的には)思ったよりも小さいものでした。

そこで、今回は資産形成後の資産消化時ではどうか?という比較をしてみました。

資産を使っていくと課税額はどうなっていくのか?

難しいシミュレーションは出来ませんので、いつも通りスプレッドシートにポチポチ数字を入れてみるだけのド素人簡易シミュレーションです。悪しからず(笑)

資産消化フェーズ。20年間は取り崩しと配当受領を続け、20年後(80歳くらい?)に一括で売却(もしくは相続でもいいですが)する想定で比較してみます。

【仮定】

・4000万円分の無配株と配当株で比較

・無配株は年3%の株価成長、配当株は配当利回り3%で株価不変

・無配株は年3%定率で取り崩し、配当株は3%の配当受領

・税率は20%

・無配株の元本2000万円

・20年後に残高を売却

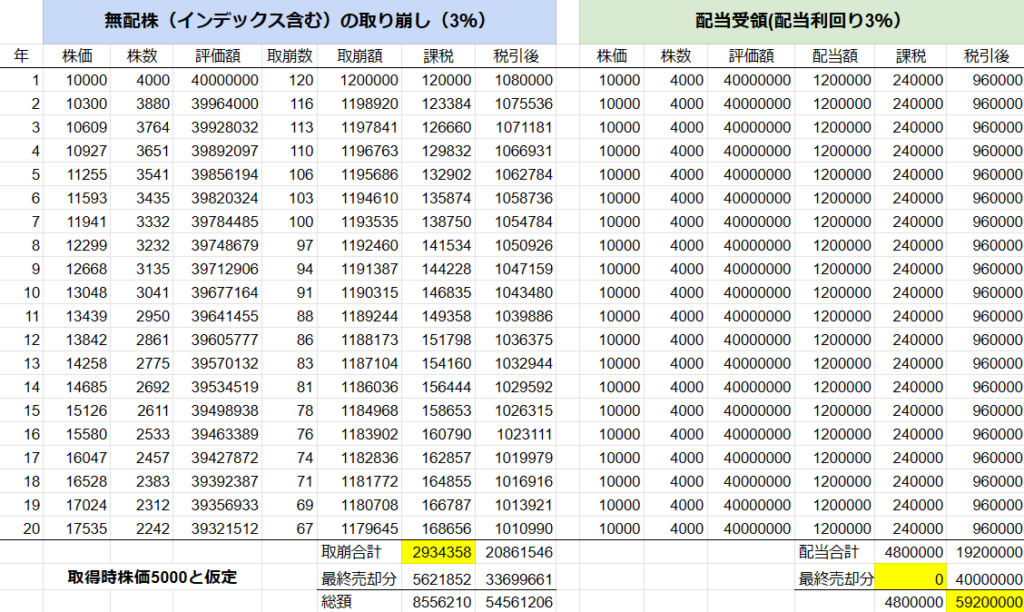

【結果】

・無配株の課税額(取り崩し分計) 2,934,358円、(最終売却分) 5,621,852円

・配当株の課税額(配当課税計) 4,800,000円、(最終売却分) 0円

・無配株の取り崩しと最終売却分の手取り合計 54,561,206円

・配当株の配当と最終売却分の手取り合計 59,200,000円

その一部が利益である取り崩しと比較すると、全額が利益である配当の方が当然ですが取り崩しの度の課税額が多くなります。もちろん手取りも減りますから、資産を使うフェーズではこの差は意識しないといけないでしょう。特に1年目では課税額は2倍違いますので、なかなかインパクトがあります。

ところが、取り崩しでは株価成長のため取り崩し額における利益の割合が増えていきます。それに伴って年々課税額が増加していき、さらに最終的に残った資産を売却(相続でも)する時にドドーン!と最も負担の大きな課税がきます。

一方で、配当はずっと課税額が変わらず、最後に残った資産を売却する時にはすべて元本であるため課税されていません。

このシミュレーションでは資産全部使うところまで考えると、取り崩しよりも配当の方が有利という結果となりました。いくら繰り延べたとしても最終的に税金からは逃れられないのですからね…

「え?これ、おかしくない?」と思うあなた!正解です!

実はこの比較はフェアではなくて、スタート時点で含み益100%の無配株と含み益0%の配当株の比較ですから前者が課税で不利なのは明らかです。配当株の含み益の程度を考慮してもいいのですが、そのあたりは銘柄によっても投資戦略によっても変わってきますし、一般的に無配株よりも含み益をひたすら増やす投資対象ではないと思いますので、今回はこのような比較としました(本当はただ面倒だったからなのは内緒)。

ちなみに、ざっくり配当株の含み益を100%と設定しても最終的な売却での課税は400万なので、含み益がそれなりにあっても、配当株のほうが若干有利~ほぼ変わらないとう結果になると思います。

いずれにしても、長期間にわたり大きく育てたインデックス投資商品では含み益たっぷりの状態での取り崩しになるケースが多いでしょうから、後半になればなるほど課税の負担が増えて、最後に残った資産からはドカンと税金が引かれることは間違いありません。

で、どっちがいいの?

さて、「取り崩し」と「配当」、どっちがいいのでしょうか?

個人的には課税の点で考えるならば、「どっちでも、お好みで」という気持ちです。

当初、取り崩しが有利に見えるのは「課税の先送り」という見方ができます。しかし、いつかはキッチリと年貢を納めなければなりませんし、課税の先送りは「先送りした分の複利効果」というメリットは確かにありますが、その効果は思いのほか大きくないと感じちゃうのですよね。また、課税を繰り延べるのはメリットだけではなく、増税リスクの先送りというデメリットでもあります。

まあ、そもそもNISA等の非課税枠での投資では考えなくても良いポイントですし、将来的に税率や非課税制度の変更等もあるかも知れませんし。あまり深く考えてもしょうがないのかも知れません(オイ)。

自分はFIRE志向でもなくあまり浪費する性格でもありません(お馬さん関係は…まあ、その、なんだ、別枠ってやつです)。

将来的に退職したら生活費を年金+配当で賄い、足りない分を貯金やインデックスの取り崩しで補填していくことになると思うのですが、年金+配当でベースは足りちゃうような気がするんですよね。果たしてインデックス取り崩しの出番があるのか?という気持ちもあり、インデックス投資は「ほどほど」で、それ以外は好き勝手に投資するという「適当雰囲気全開スタイル」で今後も投資を続けていこうと思ています!

クリックして貰えると嬉しいです!