年金受給の正解は?

どうも~ しんです!

みなさんは年金をどう受給する予定ですか?まあ、まだまだ先の話だから考えていない方も多いかも知れませんね。

年金は老後の生活を支える柱となる収入源です。いくら年金が減額されそうであっても、死ぬまでコンスタントに受給できる年金はやはり心強いものです。時々Twitter上でも話題に上がりますが、自分の場合はどのように受給したらいいのだろうと何とな~く考えてみました。

いつから受給する?「繰り上げ」と「繰り下げ」

年金には繰り下げ受給という選択肢があり、65歳から受給できる年金の受給を遅らせることで「割増」して受け取れる制度です。逆に、繰り上げ受給だと「減額」されてしまいます。

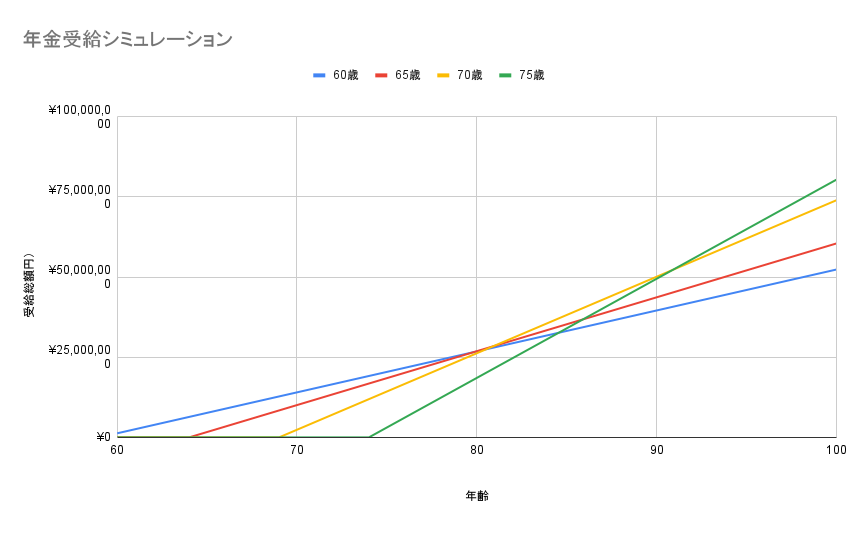

繰り下げ受給だと1か月ごとに0.7%ずつ加算され、10年(75歳)繰り下げると最大で84%の増額となります(下図参照)。ただし、当然ですが繰り下げている期間は年金が貰えません。

一方、繰り上げ受給では1か月ごとに0.4%ずつ減額されるので、60歳まで繰り上げると24%減額されて受給する形となります(下図参照)。

簡易シミュレーション

さて、ではどのように受給するのがお得なのでしょうか?

現時点で想定される自分の受給額をねんきんネットで確認すると、約月14万(65歳受給)でした。これをもとに通常の65歳で受給を開始する場合、繰り上げて60歳から受給する場合、繰り下げて70歳および75歳から受給する場合とを比較してみます。*雰囲気おじさんが適当にシミュレートしていますので、正確性には一切の責任は持てません!あくまでエンタテインメントとしてお楽しみください(笑)

グラフは横軸に年齢、縦軸に受給総額を示しています。

~79歳:60歳からの繰り上げ受給有利

80歳:65歳での通常の受給有利

81~90歳:70歳までの繰り下げ受給有利

91歳~:75歳までの繰り下げ受給有利

84%の増額は大変魅力的ではありますが、75歳まで繰り下げた場合の損益分岐年齢は91歳でした。長生きしないとですね(笑)

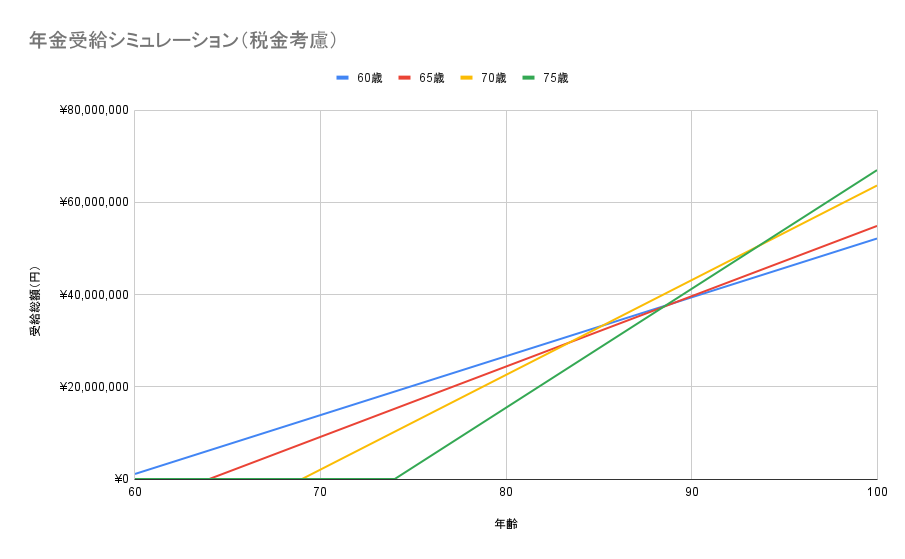

何となく傾向は掴めましたが、これは課税の影響が考慮されていません。

年金所得についても、所得税、住民税、健康保険料等が徴収されますので、これも加味して再度シミュレーションをしてみました。健康保険料は各市町村により異なると思いますが、夫婦2人(某地方のある市、年金収入のみ、夫:月14万、妻:月7万)のケースでの夫の年金受給について計算しています。

~77歳:60歳からの繰り上げ受給有利

78~83歳:65歳での通常の受給有利

84~93歳:70歳までの繰り下げ受給有利

94歳~:75歳までの繰り下げ受給有利

税金と健康保険料を考慮すると、繰り下げ受給が有利になる年齢が高くなりました。つまりやや不利に。

・70歳までの繰り下げが有利になるのは81→84歳に

・75歳までの繰り下げが有利になるのは91→94歳に

一方で、公的年金等控除が65歳から優遇される影響で繰り上げ受給に関しても少々不利になっています。

・60歳からの繰り上げが有利になるのは79→77歳に

*ツイッターでのまるおさんとのやり取りで教えてもらいましたが、住民税非課税になるかどうかのラインでは話が変わるかも知れません(医療費等への影響も含めて)。

結果

はい!寿命次第ですw

受給総額で言えば「いつまで生きられるか」にかかっていますので、どのパターンが「お得になる」かは死ぬまで分からんわけですよ(笑)

厚生労働省のホームページには、平成22年の日本人の平均寿命は男性79.6歳、女性86.4との記載があります。平均寿命まで生きると仮定すれば、男性は通常通り65歳から受給、女性は70歳まで繰り下げて受給するのが良さそうですが、これはあくまで平均寿命のお話。自分の天命を知りたいところですが、それは叶わぬ願いです。

結局は価値観次第…なのかなぁ

とすると、生活が年金頼りでなければ

「資産を残したいのか、使い切りたいのか」

それによって戦略はかなり変わるのでないでしょうか?

自分は可能であれば資産を使い切って六文銭だけもってあの世に行きたいと考えています。年をとる毎にリスク資産比率は減らしていきたいので、老後前半はリスク資産の取り崩しを積極的に行い、お金に余裕があれば年金を繰下げて受給額を増やしていきたいと考えています。後半はおそらく遊び歩けないでしょうし、しっかり投資できる理性が残っているかどうかも分かりませんからね(今もしっかり投資してないやろ!というツッコミは禁止です)。その頃は割増しされた年金と現金だけでもいいのかな。さらに万が一、延長戦に突入しても年金はチャリンチャリン貰えますからね。

年金不安がたびたび取り沙汰されますが、リスク資産とは異なる安心感がある年金は人生の後になればなるほど価値があると思うのです。また、年金は長生きすれば自分が得をし、早死にしても国のためになる。どっちでもいいですから。

あとは、やはり「健康状態」ですかね…

健康に自信なければ早めに需給したくなるでしょう…

よし!明日からお酒は少し控えようかな!少しだけ(笑)

~追記~ 繰り上げ&運用

繰り下げを検討する人はおそらく老後の生活を年金に頼らない人ですから、繰り上げ受給によって受け取った年金を自分で運用するという方法もありですね。

個人的には60歳以降はリスク資産を減らす方針なので「繰り上げ&運用」は考えていませんが、選択肢の1つとして検討する価値は十分ありますね!

↓まるをさんがブログにまとめてくれているので参考になりますよ!

(課税、保険料、運用も考慮したシミュレーションです)

クリックして貰えると嬉しいです!