さくせんをねる

「さくせんをねる」

ドラクエを始めロールプレイングゲームの進め方って性格が現われますよね。

自分はほぼ「みんながんばれ」でダンジョン等を進むときは「じゅもんをせつやく」という、比較的安全重視のいわゆる「面白みのない」作戦ばかりでした(笑)

「世の中には作戦っていっぱいあるけど、やっぱり一番興奮する作戦は投資戦略だよね!」

「間違いないね!」

ということで、投資の戦略について考えてみます!

まあ戦略というほどのものではなく、方針といった方が適切かも知れません。

投資と言っても手法は様々。インデックス投資のみという人もいるでしょうし、グロース株のみ!高配当株しか買わん!という方もいるでしょう。そもそも株式投資に限った話でもないですしね。

最近ではインデックス投資と現金のみでOK!という論調も強いです。

①インデックス投信

②現金

余剰資金は①にぶち込んで、足りなければ売って②へ。とてもシンプルですね。

Contents

インカムがあると心地良い

自分はというと…

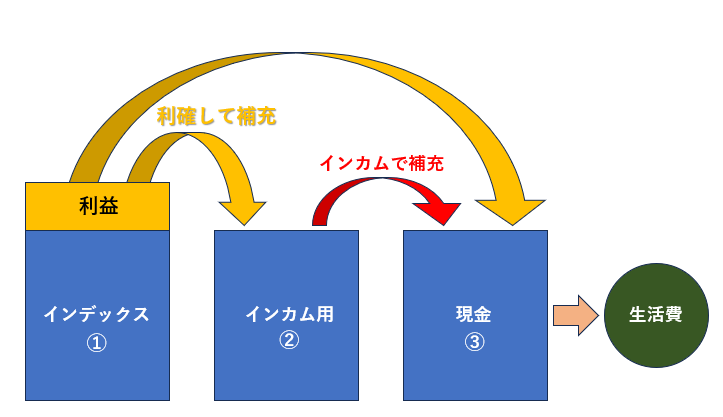

①資産形成用:インデックス投信

②インカム用:高配当株(ETF・投信含む)

③現金

こんな感じですかね。時間軸でみると①長期、②中期、③短期となっています。

(これ以外もありますけど他はオマケ的な感じ)

今はセルフな社畜として働いているので①~③すべてに労働収入を注入する形になっています。②もお馬さn…もとい、お小遣い用として位置付けていますが、退職後には以下のように考えています。

③で生活。②からのインカムを③に補充。相場が良い年には①を利確して③へ、余れば②へ。

当然、相場が好調ならこれでいいのですが、相場が不調の時もあります。

その時は①は取り崩しせず、②からのインカムのみ③へ補充します。

まあ、リーマンショックレベルがきたら②からのインカムも細るとは思いますが、その時は③のみで耐えます(笑)③だけでも数年生活できるようにしておけば大丈夫なはず!まあFIREは考えていないので年金もありますしね。

で、高齢になり仮に高齢者ホーム等の施設へ入所することになったら、①②を全部売却すれば入所費用の足しにはなるでしょう。自宅も売却すれば一時金は全部賄えるのではないかなと想定しています。

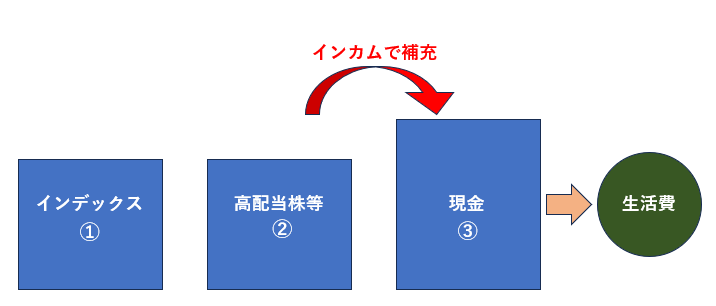

この戦略だと、好調時にはインデックス投資の恩恵を受けて利確しつつ、不調時の取り崩しを避ける事が出来ます。もちろん、①と③のみで行っても良いのですが、やっぱり自分はインカムがあると心地良いのです。

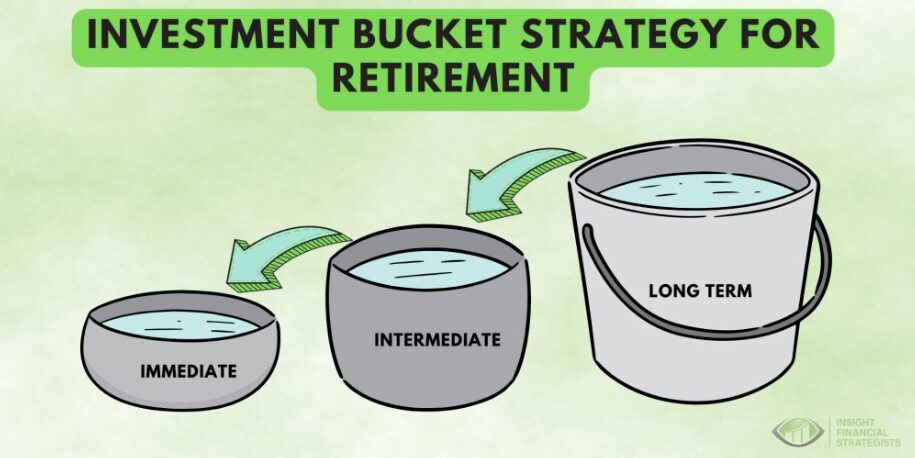

ところで、ふと気づいたのですが、これっていわゆる「バケツ戦略」に似ているなぁと。

何となくやっていたバケツ戦略(bucket strategy)

バケツ戦略は資産を長期(7~10年以上)、中期(3年~10年)、短期(1~4年)の3つの時間軸のバケツに分けて管理するというもの。

長期バケツ:長期的に高いリターンが期待できるもの(インデックスなどの株式)

中期バケツ:リスクを抑えてインフレをヘッジできるもの(長期債、配当株式、投資適格社債など)

短期バケツ:流動性の高い無リスク資産(現金、短期債、MMFなど)

いくつかバケツ戦略を解説してあるサイトを拝見してみると、各バケツの時間軸や中期バケツに何を入れるかは考え方によってバラつきばあるようですが、いずれにしても各バケツをそれぞれの時間軸で運用しつつ、基本的に長期→中期→短期の順にリターンを補充して短期バケツからお金を汲みだして生活をするイメージです。

何となく適当にやっていたことが、このバケツ戦略に近いことだったのです!

この戦略では長期目線で運用すべきインデックス投信を短期目線で売却せざるを得ない状況を回避できるため非常に有用性の高い考え方ですが、ある意味でバッファーを用意することになるため、この仕組みがうまく動くためにはそれなりの資金額が必要となります。

なぜインデックスオンリーにしないのか

インデックス投資オンリーも非常にシンプルで良いですよね。余剰資金でインデックス投信を買って、必要な時に取り崩す。ある意味で預金代わり。

ところが、リスク資産ですから当然その価格は変動するわけで、リスク許容度のぶっ壊れたフルインベストメントの猛者(笑)以外の一般的なリスク許容度の人はそれを考慮してリスク資産比率を決めることでしょう。

さて、特に問題となるのは「資産を使うフェーズ」です。

取り崩し期の戦略として有名なのは「4%ルール」。ざっくり、資産を淡々と取り崩していく場合に定率4%で取り崩したら資産の枯渇は免れましたよ!というトリニティ・スタディに基づいた戦略です。このような定率取り崩しを予定している方は多いだろうと思います。

ところが、取り崩し期では「SRR(Sequence of Returns Risk)「シークエンス・オブ・リターン・リスク」=順序リスク」を意識しなければなりません。

SRRとは、同じリターンとリスクであっても順序が変わると最終的な成績が変わってしまうというもので、特に取り崩し期初期の下落は資産寿命を大きく減らしてしまう可能性があります。

4%定率取り崩しというのは相場の好不調に関わらず定率で取り崩すことになりますから、このSRRを真正面から受け止めることになりますね。

リスク資産に投資している以上はこれを避けることは不可能ですが、リスク資産比率を下げたり、取り崩し額を抑えることでマイナスを和らげることは可能です。

例えば、年齢とともにリスク資産比率を落としていく「100-年齢」戦略は有名ですよね。

また、自分の決めたリスク資産と無リスク資産の比率を保ちつつ定率で取り崩していく戦略。この割合が半々だといわゆる「カウチポートフォリオ戦略」。これは相場が好調であればリスク資産からの取り崩しが増え、相場が不調だとリスク資産の取り崩しを減らすことになるため結果として資産寿命の延長が見込めます。

ただし、リスク資産比率を下げ過ぎるとリターンそのものも失うことにつながりますから、その塩梅が難しいところです。また、比率を一定に保つという特性上、相場が不調時には現金を減らしてリスク資産を買い増す行為をする可能性もあるわけで、お金を使うフェーズに行う行為としてはどうなのだろう?という気持ちもあります。

もし、自分がインデックス投資オンリーだったとしたら…

年齢とともにリスク資産の割合を落したいところですが、相場が好調の場合に「もっと上がるんじゃないか?もったいないなぁ」と欲が出てリスク資産比率を下げられず、暴落時に「なんてこった」という状況になるかも知れないと考えてしまうのです。いや、その未来しか見えません(笑)

このリスク資産比率をどう変えていくか?調整していくか?って意外と難しくないですか?正解がないですからね。自分の決めた比率が正しいのか?常に迷うことになる気がしちゃうのです。

ということで、インデックスの取り崩しの前にインカム用の資産というワンクッションを入れています。

インデックス投資は「入金額」を決めちゃった

また、比率で資産を管理することのメリットは確かにありますが、逆に難しい面も感じてしまいます。そこで、自分はインデックス投資に投入する「額」を決めてしまいました。

具体的にはNISAとiDeCoのみ。当初はつみたてNISAの時代でしたので、つみたてNISA満額の800万(40万×20年)とiDeCoが月々2.3万×12か月×60歳まで。これで運用の結果が2,000万くらいになれば御の字。夫婦で4000万あれば何とかなるだろうと考えていました。

新NISAへと変わり金額が多少変わってきましたが方針は変わらず。買っているのはほぼオルカン。

では、取り崩しはどうするか?

元々、つみたてNISAで20年経ったら全部売却していく方針でしたが、非課税期間が無制限に伸びた新NISAに変わったせいで(おかげで)終わりをどうするかが難しくなりました(笑)。

先ほどの図でもお示ししましたが取り崩し期に「複利」は必要ないと思っていて、1年間の利益を全部利確していくことを想定しています。

まあ、資産形成なんて自分に必要なお金が確保できればいいわけですし、お金を使うフェーズでは「ほどほどのリスク」を取ればOKなのです。

これまでも、これからも

というわけで、インデックス投資は現在積み立てているNISAのつみたて投資枠とiDeCoでOKとしているので、残りの余剰資金については変わらず高配当株・ETF・投信を適当に増やすことになりそうです。

そのインカムを生み出す資産のおかげで、インデックスは「儲けの利確」だけすればよい状況になります。

インデックス投資だけに頼らない方法ではありますが、逆に長期投資でこそ報われるであろうインデックス投資の「良さを生かすため」の戦略でもあるかも知れません。

クリックして貰えると嬉しいです!